Štěpán Pírko: Centrální banky ovládají peníze světa Cenová stabilita je nežádoucí. Pokud nebude inflace, celý systém se zhroutí, a proto centrální banky doslova lijí peníze na trh. Nedůvěra ve finanční systém je jedním z motivů k nákupu zlata. Lidé si moc dobře uvědomují, že jeho hodnota je už stovky let stabilní...

PS: Brilantně vysvětleno, jak funguje dnešní akciový trh:

"Nyní jsou trhy výrazně manipulované centrálními bankami. Když budou kohoutky centrálních bank otevřené, bude růst akcie i krachujícího podniku. Když budou zavřené, bude padat akcie i té nejlepší firmy."

Miluji Tě, Omlouvám se Ti, Prosím odpusť mi, Děkuji Ti

"Bez zlatého standardu neexistuje žádný způsob, jak ochránit úspory před konfiskací skrze inflaci. Neexistuje bezpečný způsob uchování hodnoty. Kdyby nějaký existoval, vláda by jej prohlásila za nelegální, jak tomu bylo v minulosti v případě zlata. Finanční politika sociálního státu vyžaduje aby neexistoval žádný způsob pro vlastníky bohatství, aby se ochránili. Utrácení na dluh je prostě schéma pro konfiskaci bohatství."

Alan Greenspan, 1966 (1987 - 2006 předseda Federálního rezervního systému - FED)

Nenechte se okrást inflací, nejlepším přítelem bank a států

Inflace je nárůst peněžní zásoby = pokles kupní síly peněz

Když se mluví o inflaci dochází často k nedorozumění, neboť se zaměňují 2 spolu úzce související pojmy: inflace/deflace vs. růst/pokles cenové hladiny. Inflace je nárůst peněžní zásoby , pomocí vytvoření nových peněz, ať již centrální nebo komerční bankou. (V angličtině slovo "inflate" znamená nafouknutí, což krásně odpovídá tomu, co se penězi děje - nafouknutí peněžní zásoby. Otázkou je kdo tedy a proč nafukuje peněžní zásobu). Deflace je naopak pokles peněžní zásoby, jehož příčiny mohou být různé.

Růst cenové hladiny je často vyvolán právě nárůstem peněžní zásoby. Jelikož se zvýší množství peněz v ekonomice, aniž se zvedne objem prodávaného zboží, ceny produktů začínají růst. Nebo také opačný pohled, díky inflaci si za peněžní (zúčtovací) jednotku (jednotek je více, ať už korun, dolarů či eur) koupíme méně produktů tj. klesá kupní síla peněz. Inflace si můžeme představit i jako zmenšování délky metru, kterým měříme ekonomické veličiny. No a když máme kratší metr, vždy naměříme více. Tak si někdy říkám, jestli světová ekonomika roste, nebo je to jen hra čísel? Růst cenové hladiny a tedy i cen je důsledkem inflace a ne její příčinou, jak nám mnoho politiků a část ekonomů s oblibou tvrdí. Výstižné pojednání o inflaci, jak vzniká a jaké jsou její dopady, lze nalézt i na české wikipedii.

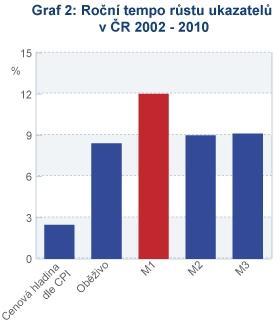

Oběživo - bankovky a mince

M1 - Oběživo + neterminované vklady v bankách

M2 - M1 + terminované vklady

M3 - M2 + vklady v cizích měnách v domácích bankách + krátkodobé cenné papíry

Peněžní zásoba rostla v minulých letech v ČR tempem 12 % ročně viz. graf.

Nové peníze v oběhu nezvýší cenu produktů ihned, nýbrž lidé postupně zjišťují, že peněz je více a to tlačí ceny produktů směrem vzhůru.

Růst cen díky většímu množství peněz v ekonomice je velmi nerovnoměrný a projeví se nejdříve a nejvíce růstem cen komodit a výrobních prostředků. Nejpozději přichází růst cen do oblasti zboží každodenní spotřeby. Také proto se míra inflace měří nejčastěji pomocí indexu spotřebitelských cen, který plně nereflektuje růst cenové hladiny. Reálná míra inflace je tedy mnohem vyšší, odhaduji někde mezi 7 až 9 %, což docela přesně odpovídá rozdílu mezi růstem peněžní zásoby a průměrným růstem HDP, který se pohyboval okolo 3 %. Nižší reportovaná míra inflace však velmi vyhovuje státům a jejich vládám, neboť pomocí inflace reálně odmazávají část svých dluhů.

Centrální banky v posledních letech dodávají do oběhu značné množství peněz, neboť zadlužené státy potřebují refinancovat své dluhy. Centrální banky také tisknou peníze, aby státy uspěly v probíhající neviditelné měnové válce. Kdo natiskne peněz více, více devalvuje svou měnu a exportéři mohou pak více exportovat za nižší ceny - tomu se říká měnová válka a vývoz inflace.

Podle výsledků empirických výzkumů Miltona Friedmana se růst cenové hladiny ("inflace") projevil do 2 let od vytvoření nových peněz. Aktuálně se i tento interval s klesajícící rychlostí peněz v oběhu značně prodlužuje. Když množství zboží roste stejným tempem, jako množství peněz, ceny zůstávají víceméně stejné. Lidé by si žádné inflace nevšimli, ta by přesto existovala a i v takovém případě by byla škodlivá, protože by bránila přirozenému poklesu cen, a tím i zvyšování životní úrovně občanů.

"Inflace je vždy a všude peněžním jevem" Milton Friedman, Za vším hledej peníze (Money Mischief) 1992, (americký ekonom - hlavní představitel Monetarismu, nositel Nobelovy ceny za ekonomii)

Měření inflace

V praxi neměříme inflaci, nýbrž právě změnu cenové hladiny za určité období. Míra změny cenové hladiny je měřena pomocí tzv. cenových indexů. Nejznámější z nich jsou:

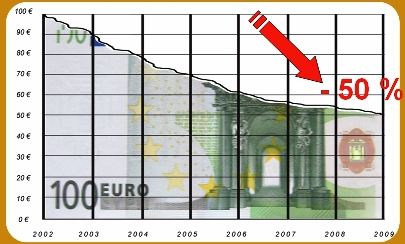

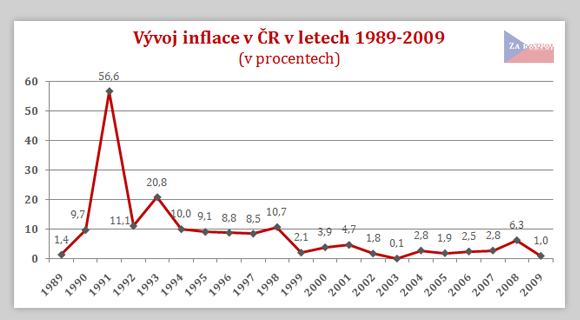

Podle oficiálních dostupných údajů se průměrná inflace pohybuje za posledních 22 let kolem 8 %. Největší nárůst nastal v roce 1991 a byl způsobem značnou devalvací české koruny. Více viz. obrázek níže.

Reálná inflace

Reálná míra znehodnocení peněz je, nejen u nás, mnohem vyšší než oficiálně uváděné údaje. Vyjdeme-li z údajů uvedených v článku Nenechte se okrást inflací, přesahuje průměrný růst cenové hladiny za posledních 22 let 10 %. Podobné údaje jsou prezentovány i v tomto zdroji. Říkáte si, jaký je v tom rozdíl, 2 % sem, 2 % tam, to je skoro jedno. Ale to je velký omyl, který si normální lidé neuvědomují. Míra inflace, podobně jako i složený úrok je exponenciální funkcí času a nárůst exponenciální funkce je patrný až při vyšších hodnotách. Na stránkách Českého statistického úřadu je inflace uváděna od roku 1995 a průměrná inflace za posledních 15 let činí 4,3 procenta. Průměrná inflace od roku 1992 činí 5,8 %. Dosud je to jen hra čísel, ale podívejme se na důsledky viz. tabulka.

Nárůst cenové hladiny za dané období při různé konstantní výši inflace

Míra inflace

10 let

22 let

50 let

100 let

2 %

122 %

155 %

270 %

725 %

3 %

135 %

190 %

440 %

1920 %

4,3 %

150 %

250 %

820 %

6740 %

5,8 %

175 %

350 %

1670 %

28000 %

8 %

220 %

550 %

4700 %

220000 %

10 %

260 %

815 %

11740 %

1378000 %

Při průměrné reálné inflaci kolem 10 % za posledních 22 let se ceny zvedly v průměru o 815 %. Pravdou je, že u nás posledních 12 let inflace klesala i ta reálná, odhaduji že se pohybuje 5 až 7 % nad oficiálně udávanými údaji. Tento trend se však po roce 2009 změnil na rostoucí, protože po krizi v roce 2008 začaly centrální banky tisknout peníze ve velkém množství. Vezmeme-li v úvahu průměrnou reálnou roční inflaci mezi 8 až 10 %, bude za 50 let v době Vašeho důchodu vše v průměru 50krát až 120krát dražší.

Finanční poradci rádi ukazují na grafech úžasné exponenciální výnosy z investice, ale neukazují už "úžasné" snížení kupní síly peněz za stejnou dobu. Oficiální inflace bude minimálně 2 %, neboť Česká národní banka má stanoven inflační cíl 2 % ročně. Vyvstává tedy otázka: Kdo a proč má zájem znehodnocovat naši měnu?

Údaje o nárůstu cenové hladiny za 100 let jsou spíše k ilustraci, jak by fungovala inflace v dlouhém období. Za 100 let tady totiž nebudete ani Vy ani současný finanční systém. Podíváme-li se do minulosti vydržela papírová měna zřídka déle než 20 let a pak se hodnota papírových peněz vrátila k hodnotě papíru. Dnes už 40 let žijeme v době, kdy se globálně používají papírové měny, a je jen otázkou času a informovanosti lidí, kdy důvěra v tyto nafukované měny skončí.

Inflace - Váš nepřítel, přítel států a bank aneb kdo a jak z inflace profituje

„Není zákeřnější cesty ke zničení základů společnosti než znehodnocení peněz. Ten proces zaměstnává všechny skryté síly ekonomických zákonů na straně destrukce - způsobem, jemuž rozumí jeden z milionu. Pomocí inflace mohou vlády zabavit, tajně a nepozorovaně, významnou část bohatství svých občanů.“

Lord John Maynard Keynes, (anglický ekonom, zakladatel keynesiánství, jeden z nejvýznamnějších ekonomů 20. století )

Přerozdělování bohatství

V okamžiku, kdy jsou nově vytvořené peníze vpuštěny do oběhu, všichni držitelé hotovosti ztrácejí. Získávají ti, kdo se k novým penězům dostávají nejdříve, protože mohou za staré ceny nakupovat novými penězi. Za běžných okolností každá bankovka odpovídá nějaké službě, kterou její současný majitel musel předchozímu poskytnout, aby ji získal. Může to být například mzda, která je vyplácena za poskytnutí pracovní síly.

Nové peníze nejsou kryty žádnou dříve poskytnutou službou nebo výrobkem emitenta - byly doslova vyčarovány z klobouku. Jsou kryty právě prací všech držitelů hotovosti. Jak peníze prostupují ekonomikou, lidé si uvědomují, že došlo ke změně jejich hodnoty, že ztrácejí hodnotu. Ti, ke kterým dospějí jako k posledním, ztrácejí nejvíce, protože už po jistou dobu byli nuceni platit nové vyšší ceny, zatímco jejich příjmy se ještě nezvýšily na novou úroveň.

Nejprve se peníze objevují v bankovním sektoru a vytváří je sama centrální banka. Ta je může zapůjčit státu a také komerčním bankovním domům. Ty nad nimi sami vytvoří mnohonásobek původního objemu (pomocí systému částečných rezerv). V dalším kroku se peníze dostávají ve formě úvěrů do oběhu. Kdokoliv si půjčí, tak získává nové peníze za nižší úrok, než jaký by převládl na svobodném trhu. Naopak ti, kdo své peníze spoří, jsou ochuzeni, nižší úrok je připravuje o část výnosu.

Vznik nových peněz si můžeme přiblížit i následovně:

Peníze jsou kompenzací za zboží nebo služby, které jste sami vyprodukovali. Když si koupíte např kilo jablek, platíte de facto částí své vlastní práce, kterou jste vykonali v minulosti. Jablka tedy můžete koupit jen díky tomu, že jste prodali své zboží nebo služby jiným. V barterovém systému směny by subjekt používající nové peníze fungoval následovně - místo aby mi dal za kilo hrušek třeba bochník chleba, by mi hrušky prostě sebral a hotovo. Zde názorně vidíme, jak organizace zapojené do procesu tvorby nových peněz profitují na úkor zbytku společnosti.

Inflace a dluhy

Vyšší míra inflace také zapříčiňuje přerozdělení majetku od věřitele směrem k dlužníkovi. Největším dlužníkem jsou dnes státy. Navíc drtivá většina vyspělých států má chronické deficitní rozpočty a vyšší dlouhodobá inflace je elegantní způsob, jak rozpustit jinak v dnešní době už nesplatitelné dluhy.

„Měnové reformy a podobné drastické akce jsou politicky nepopulární - mnohem účinnější a nenápadnější je vysoká inflace.“

Financování státu s neustálými deficity rozpočtu funguje následovně:

Stát vydá dluhopisy (nejčastěji diskontované tzn. prodejní cena je nižší, než hodnota dluhopisu, která je vyplacena v době splatnosti. Dluhopis pak už nemá úrokovou složku, výnos dluhopisu je rozdíl mezi prodejní cennou a jeho hodnotou) a získá potřebné peníze na svůj provoz. Když nastane doba splatnosti musí stát tyto dluhopisy vyplatit (odkoupit zpět od věřitele).

Hospodaří-li stát s neustálými deficity, přichází problém, kde vzít peníze na vyplacení dluhopisů, když mi chybí i na normální provoz? Řešením je vydání nových dluhopisů za vyšší částku, čím získá peníze na vyplacení stávajících dluhopisů i na provoz a úroky. A tak stát musí pravidelně emitovat nové a nové dluhopisy za vyšší částky, aby měl na splacení dluhopisů, které se blíží k datu splatnosti. A to je jeden z důvodů, proč musí centrální banky vytvářet nové peníze, aby měli investoři zač nakupovat nově vydané dluhopisy. Výnosy českých státních dluhopisů ukazuje obrázek.

Jak inflace rozpouští dluhy si uvedeme na jednoduchém příkladě. Pepa nakoupil v roce 2001 desetileté státní dluhopisy za 1 milion Kč. Při průměrném ročním výnosu 4,3 % dostane od státu asi milion a půl. Při průměrné oficiální inflaci, která se za toto období pohybuje těsně pod 3 %, vydělal 150 tisíc Kč. Budeme-li však uvažovat reálnou inflaci asi 8 %, je najednou vše jinak. Pepa sice dostal od státu milion a půl, nicméně reálná kupní síla těchto peněz je jen 672 tisíce. Stát tedy dostal půjčen 1 milion Kč a díky inflaci reálně zaplatil zpět jen 67 % této sumy. Reálná míra inflace je vždy vyšší, než výnos státních dluhopisů.

Inflace a kapitálové výnosy

Inflace je požehnáním pro stát i z jiného hlediska. Díky vyšší nominální hodnotě musí občané více odvádět na daních státu, přestože reálně se hodnota jejich statků nezvýšila, někdy dokonce poklesla. Jak to funguje v praxi si ukážeme na příkladě z USA. Mezi lety 1973 až 1982 se USA potýkali s poměrně vysokou inflací, která činila v průměru 8,8 % ročně. Za těchto 10 let ztratil dolar 57% své hodnoty.

Jim nakoupil roce 1972 průměrný dům 18 000 dolarů. O 10 let později dostal za svůj dům 41 000 dolarů. Tj. v nominálních cenách vydělal 23 000 dolarů. Při prodeji samozřejmě musí odvést daň ze zisku. Nevím jaké byly daně v USA, ale kdybychom uvažovali naši 15 % daň, musí státu zaplatit 3 450 dolarů na dani. Kdybychom však vzali reálnou cenu domu očištěnou o inflaci (hodnota dolaru z roku 1982 dolarů činila 43 centů z hodnot v roce 1972), stál by Jimův dům jen 17 500 dolarů, tedy o 500 dolarů méně. Jim tedy prodejem a zdaněním reálně přišel o 2 200 dolarů v hodnotách z roku 1972.

Když si pak uvědomíme, že to co v roce 1972 stálo 2 200 dolarů, stálo v roce 1982 téměř 5 100 dolarů, dostáváme jako výsledek prodeje ztrátu 5 100 dolarů.

Zamlžení cenových informací

Inflace způsobuje, že cenový systém přestává plnit svou roli. Jsou to právě ceny, které informují každý subjekt na trhu o relativní vzácnosti různých statků. Inflace tyto signály narušuje. Výrobce pak neví, jestli růst ceny daného vstupu je způsoben změnou podmínek na trhu, nebo jde jen zvýšení ceny díky většímu množství peněz v oběhu. Reakce na každou z těchto okolností bývá většinou často rozdílná. Inflace nejvíce ovlivňuje paradoxně statky, která nejsou zastoupeny ve spotřebním koši normálního občana. Jsou to ceny výrobních prostředků a komodit, kde inflace způsobuje největší změny.

Odrazuje lidi od spoření

Jelikož lidé (alespoň někteří) vědí, že jejich peníze časem ztrácejí na hodnotě, mají větší motivaci utratit je ihned. Proto také profesionální ekonomové onou "staromódní" ctností jménem spořivost opovrhují a nabádají lidi, aby své potřeby uspokojovali ihned bez otálení. To také vyhovuje výrobcům, kteří v zájmu maximálního zisku, se snaží prodávat více a více věci s nižší a nižší kvalitou.

V dnešní době se prosazuje trend spotřebního zboží - tj. zboží se pokazí a je levnější koupit nové, neboť doba životnosti se blíží ke konci a očekávané opravy by byly s velkou pravděpodobností dražší, než koupě nového produktu. Také jste si asi všimli, že životnost výrobků se čím dál více zkracuje. Firmy dokážou vyrobit kvalitní zboží dlouhodobého charakteru, jen to není v jejich zájmu. Jejich zájmem je prodávat co nejvíce a tím odpovídajícím způsobem klesá životnost produktů.

V době krize, což je výsledek nadprodukce, se dále životnost uměle zkracuje viz. různé druhy šrotovného. Hlavně že se prodává. Ano je to paradox, že krize bývá v dnešní době vyvolána nadprodukcí. Tj. krize je období, kdy je všeho dostatek, jen je nedostatek kupců, pro dané zboží.

Podle rakouské ekonomické školy lidé napřed musí ušetřit dostatek peněz, aby bylo možné financovat dlouhodobě udržitelné investice. Výše úrokové míry (cena peněz) má hlavní vliv na rozhodování lidí o tom, kolik peněz vydají na spotřebu a kolik ušetří. Při existenci volného trhu, by to byl právě výsledek tržní nabídky a poptávky po penězích, který by určoval výši úrokové sazby. V dnešní době jsou však úrokové sazby určovány centrálními bankami.

Dlouhodobě uměle nízké úrokové sazby znamenají, že peníze jsou poměrně levné, a vedou ekonomické subjekty k přesvědčení, že jejich projekty jsou ekonomicky rentabilní. A tak si vypůjčí na své investice. Když se však úrokové sazby zvednou, zjišťují některé investující firmy, že projekty na než si vypůjčily, jsou z dlouhodobého hlediska nerentabilní a měli by být ukončeny. Trh pak provede očistnou funkci tím, že některé firmy prostě zbankrotují.

Výše zmíněné je ve zkratce podstatou Teorie hospodářského cyklu podle rakouské ekonomické školy. A dle mého asi nejlepší popis toho, co se kolem nás děje a dělo.

V posledních letech však vidíme, že pochybné projekty jsou zachraňovány na úkor daňových poplatníků a tím brání očistě trhu a návratu k rovnováze. Čím déle budou umělé nízké úrokové sazby udržovány, tím více bude přibývat nerentabilních projektů a tím větší propad nás čeká na cestě k obnově.

„Bez přehánění lze říci, že inflace je nevyhnutelným prostředkem militarismu. Bez ní by zhoubný vliv válek na bohatství byl mnohem jasněji a rychleji viditelný; válečná únava by přišla mnohem dříve.“

Ludwig von Mises, 1919 (jeden z nejvýznamnějších představitelů Rakouské ekonomické školy)

V době kdy peníze byly kryty komoditami musel stát, když chtěl vést válku, napřed na ni ušetřit. Nejčastěji se tak dělo výrazným zvýšením daní, což nebylo zrovna populární řešení, neboť obyvatelé státu se museli značně uskromnit, jen kvůli válce.

Později se k financování války často používala inflační papírová měna vydávaná státem. Ta však měla většinou velmi krátké trvání v období míru, neboť lidé rychle poznali, že kupní síla těchto peněz značně klesla a přestali ji používat. V dnešní době se již obyvatelé státu vedoucího válku nemusí vůbec uskromňovat, mohou dokonce mít značné deficity a vést válku díky nově natisknutým penězům.